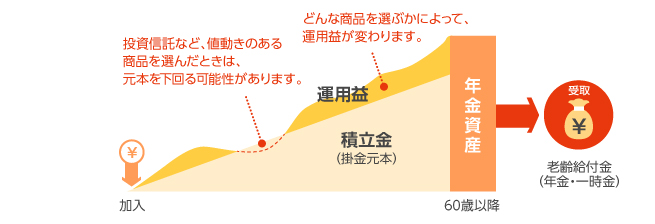

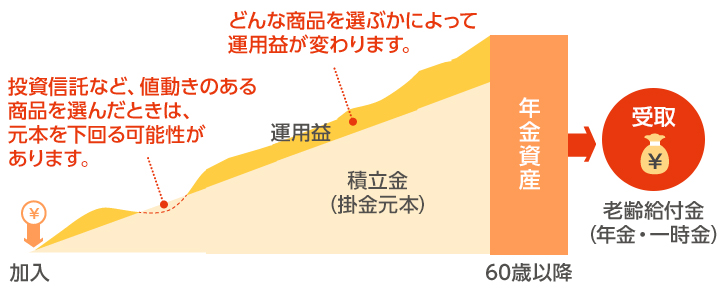

自分で掛金を運用しながら、

将来受け取る年金を積み立てていきます

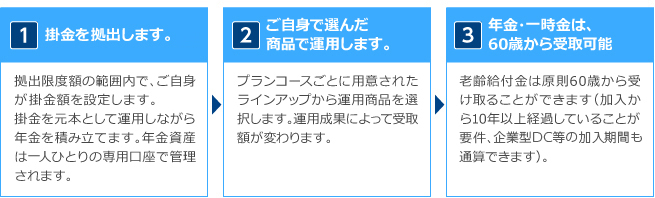

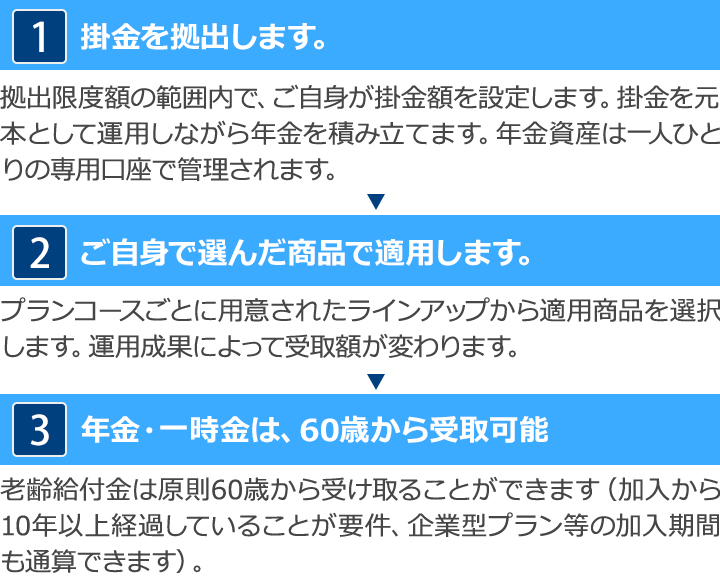

確定拠出年金は、(1)掛金を拠出して、(2)自分で運用し、

(3)60歳以降に年金、一時金を受け取る、というしくみです。

掛金の拠出は、「毎月定額で拠出する方法」または「月ごとに掛金額を設定する方法」のいずれかから選ぶことができます。

税制の取り扱いを上手に活用することで、

効率的な資産形成につながります

確定拠出年金では、拠出・運用・給付の各段階において、

税制面の取り扱いに特徴があります。

上手に活用することで、効率的な資産の積み立てにつながります。

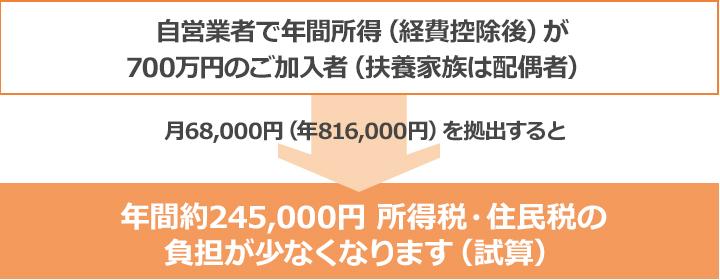

掛金は、所得控除の対象です

iDeCoの掛金は全額所得控除(小規模企業共済等掛金控除)の対象となるため、未加入時と比べると、所得税や住民税の負担が少なくなります。

*ご本人の年収等によって、所得控除効果の金額は変わります。

運用益に対する課税はありません

利子や売却益等の運用益は全額非課税となるため、運用益はそのまま運用資金となります。

*一般の金融商品で運用する場合の運用益に対して、20.315%が課税されます。

*年金資産に対して特別法人税(年1.173%)が課税されますが、現在凍結中です。

年金・一時金には各種控除が適用されます

老齢給付金を年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となります。

iDeCoは、職業や立場などによって、

加入タイプが分かれます。

加入タイプごとに、掛金額や掛金の納付方法が違ってきます。

| 加入 できる方 |

|

|---|---|

| 掛金額 | 1ヵ月あたり5,000円以上、1,000円単位で設定(年1回のみ、掛金額の変更が可能) |

| 拠出月の選択 | 掛金の拠出方法は、「毎月一定額ずつ拠出する方法」と「月ごとに掛金額を指定して拠出する方法」から選ぶことができます。 |

| 拠出 限度額 |

第1号被保険者 月 6.8万円(年 81.6万円) 第2号被保険者 会社に企業年金が無い 月2.3万円 (年27.6万円) 企業型DCのみに加入 月 2.0万円(年 24.0万円) 企業型DCとDB等の他制度に加入 月 2.0万円(年 24.0万円) DB等の他制度に加入(公務員を含む) 月 2.0万円(年 24.0万円) DB等の他制度:確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済) *2024年12月からは企業年金に加入される方の拠出限度額は、月額5.5万円から事業主の拠出額(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)を控除した残余の範囲内(最大2.0万円)になります。事業主の拠出額(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)が3.5万円を超えると、iDeCoの掛金が減額されます。 第3号被保険者 月 2.3万円(年 27.6万円) 任意加入被保険者 月 6.8万円(年 81.6万円) <中小事業主掛金納付制度を実施する会社にお勤めの第2号被保険者> 中小事業主掛金納付制度は、ご自身が拠出する掛金(加入者掛金)に会社が掛金(中小事業主掛金)を上乗せして拠出する制度です。拠出限度額は、加入者掛金と中小事業主掛金の合計で月 2.3万円(年 27.6万円)となります。 <月ごとに掛金額を指定する場合> 拠出限度額(月額)の未使用分が毎月繰り越され、「繰り越された額とその月の拠出限度額の合計額が拠出できる掛金の上限」となります。ただし、拠出単位期間を超えた繰り越しはできません。 *2024年12月からはDB等の他制度(確定給付企業年金(DB)、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済))に加入している方は月ごとに掛金額を指定することはできません。毎月定額拠出のみとなります。 |

| 手数料 | 加入中は、掛金から手数料をご負担いただきます。 (運用指図者になる場合は、年1回、年金資産より手数料が差し引かれます) |

| 積立 期間 |

原則60歳まで(途中引出し不可) |

| 受取 開始 年齢 |

60歳以降、75歳に達するまでの希望する年齢 (60歳から受け取るには、最初の拠出から10年以上経過していることが要件) |