企業型確定拠出年金(企業型DC)

企業型DCとは

企業型DCは、以下のような制度です。

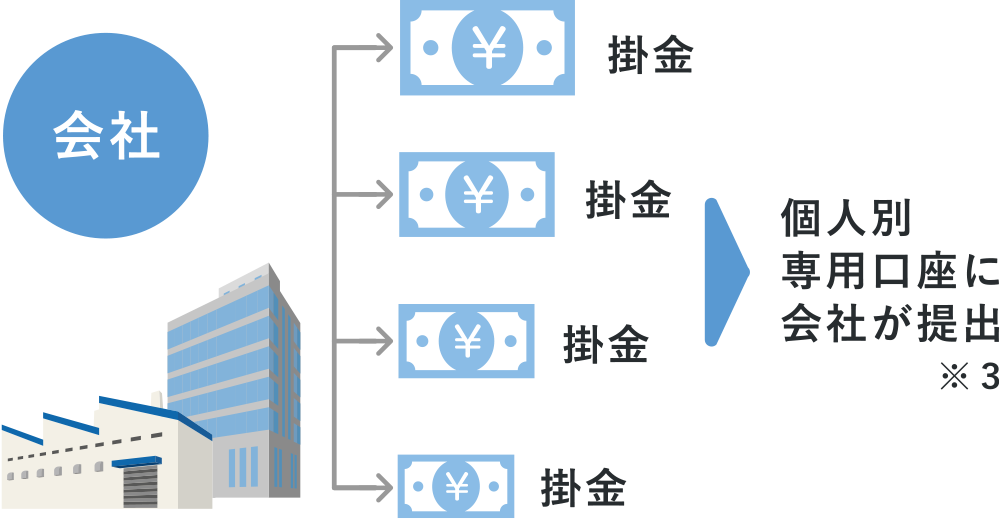

- 会社が掛金を従業員の個人別専用口座に拠出します。

- 会社の用意した運用商品の中から従業員(加入者)が運用商品を選択します。

- 原則60歳になったら専用口座から引き出して年金または一時金として受け取ることができます。

確定拠出年金の制度概要やiDeCoと企業型DCとの違いについての詳細はこちらからどうぞ。

拠出

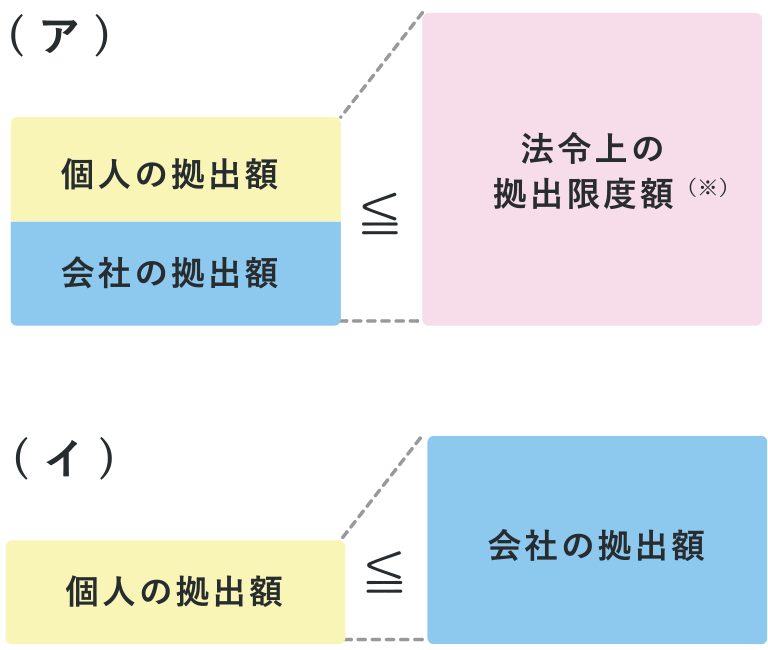

確定拠出年金の掛金は会社が負担しますが、規約に定めた場合、マッチング拠出として会社の掛金と合わせ、加入者本人(個人)が拠出することも可能です。(※1)

会社は掛金を資格や勤続年数などに応じて拠出します。(※2)

(拠出した掛金は個人別の専用口座で管理されます。)

※1 個人の拠出額は、次の(ア)(イ)の両方を満たすことが必要です。

- 他に企業年金がある場合330,000円/年(27,500円/月)、他に企業年金がない場合660,000円/年(55,000円/月)

- 2018年1月より拠出限度額は年単位となりました。掛金納付の単位である拠出単位期間内であれば、毎月の使い残した拠出限度額を繰り越すことが可能です。

- ※2 個人の掛金拠出が可能な場合は、個人も一定の条件の範囲内で拠出します。

- ※3 個人の掛金拠出が可能な場合、会社は、会社の掛金および個人の掛金を合算して個人別専用口座に拠出します。

運用

加入者自身が自らの判断で運用商品を選択し、投資割合を決定します。

また、一度決定した運用商品や投資割合を途中で変更することができます。

- 従業員のみなさまが自己責任で運用することができるように、制度の説明、投資教育セミナーを十分に行います。

- 運用実績次第で将来の受取額が変わります。

給付

原則60歳から年金として受け取ることができます。

(年金の代わりに一時金として受け取ることもできますが、原則60歳まで途中での引き出しはできません。)

企業型DCのメリット

企業のメリット

- 掛金は全額損金に算入できます。

- 積立不足が生じないため、将来の掛金負担が安定的になります。

- 福利厚生を充実や他社の年金資産の受入が可能になり、有力な人材の確保につながります。

従業員のメリット

- 年金資産が加入者ごとに管理されるので、加入者が常に残高を把握できます。

- 受給権が確立されており、勤続3年以上であれば、どのような理由でも減額されません。