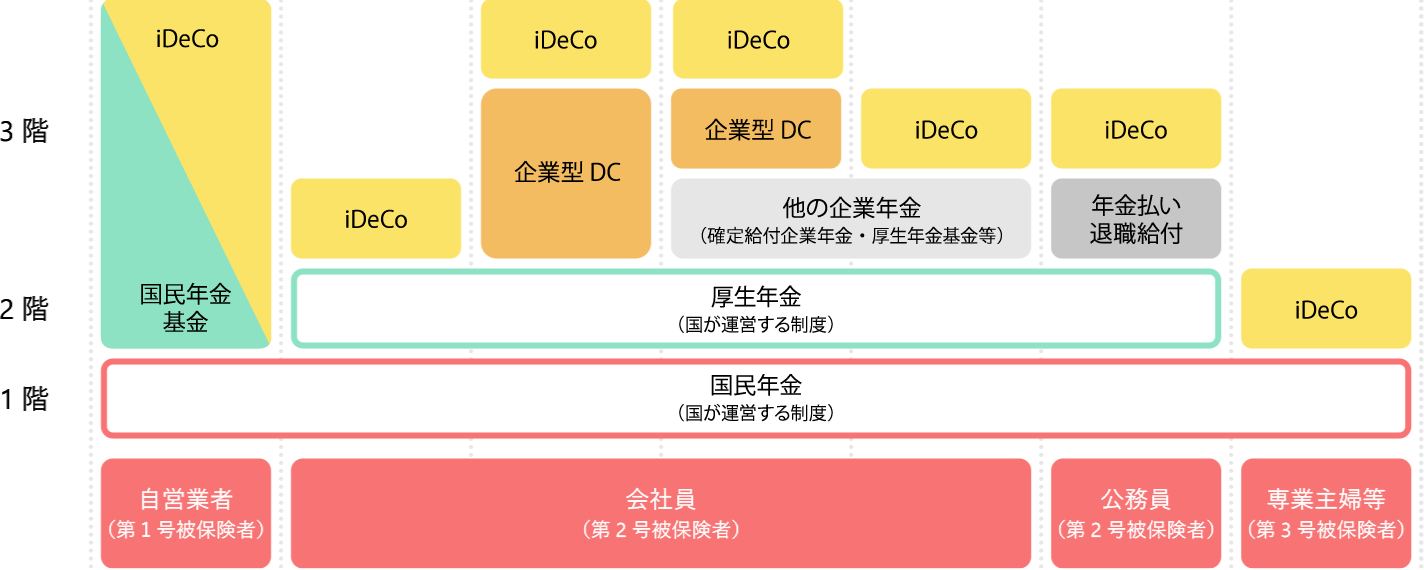

年金制度の全体像

老後の資金準備にあたっては確定拠出年金を活用する方法があります。

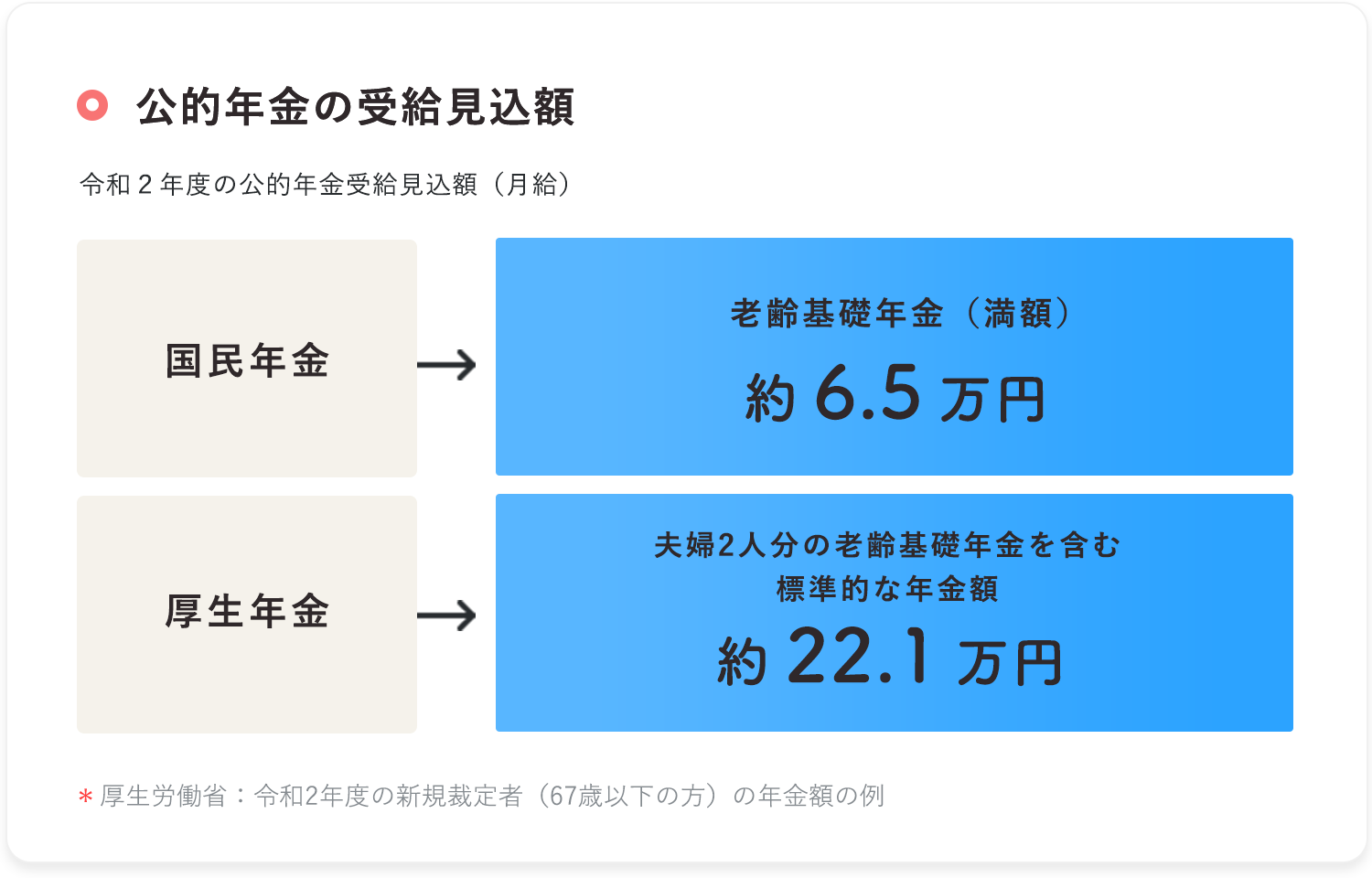

日本の年金制度は、「3階建て」のしくみです。1階部分が日本に住むすべての人に共通する「国民年金」、2階部分が会社員や公務員などを対象にした「厚生年金」です。国民年金と厚生年金は、国が運営するため「公的年金」といいます。

そして、公的年金に上乗せする形で、「確定拠出年金」<iDeCo・企業型DC>等の私的年金があります。

確定拠出年金では、掛金を自分で運用しながら将来の年金を積み立てていきます。

- 国民年金の任意加入被保険者もiDeCoに加入できます。

- 企業型DCの加入者は、企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金とiDeCoの掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合は、iDeCoには加入できません。

確定拠出年金における留意点

- 60歳になるまで、任意脱退や資産の途中引出しができません。

- お客さまの運用成果が将来の受取額に反映されますので、運用成果によっては掛金元本を下回ることがあります。

- 将来の受取額を事前に確定することができません。

「公的年金」「私的年金」とは?

公的年金とは

「公的年金」とは、国が社会保障の一環として運用している年金で、対象者に加入義務がある年金制度です。

20歳以上60歳未満の日本に居住するすべての人が対象となる「国民年金」と、民間企業の会社員や公務員等が対象となる「厚生年金」があります。

原則、10年以上納付し、年齢が65歳以上となれば納付期間に応じた基礎年金の給付を受け取ることができます。

私的年金とは

「私的年金」とは、「公的年金」とは別に、任意で加入できる年金制度です。

公的年金の支給開始年齢は原則65歳です。60歳で定年退職する場合はその後5年間、公的年金を受け取ることができません。また「公的年金のみでは、生活資金として不足する」という方もいるようです。

給付までは働く、退職時の貯蓄を切り崩すなどの方法もありますが、確定拠出年金などの「私的年金」を活用することによって、公的年金受給までの空白の期間や生活資金の不足分を補うことが可能となります。

個人型DC(iDeCo)と企業型DCの違い

確定拠出年金には、「iDeCo」と「企業型DC」があります

「個人型DC(iDeCo)」は個人で加入し、掛金も本人が拠出する一方、「企業型DC」は会社の制度として運営され、その会社に勤める従業員が加入対象となります。

加入できる方 |

||||||

|---|---|---|---|---|---|---|

|

||||||

掛金拠出 |

||||||

|

||||||

給付 |

||||||

|

||||||