老後のおサイフで育てる計画 〜確定拠出年金 加入者サイト〜

- 文字サイズ

- 小さく

- 標準

- 大きく

確定拠出年金の運用は、60歳までの

長い道のり

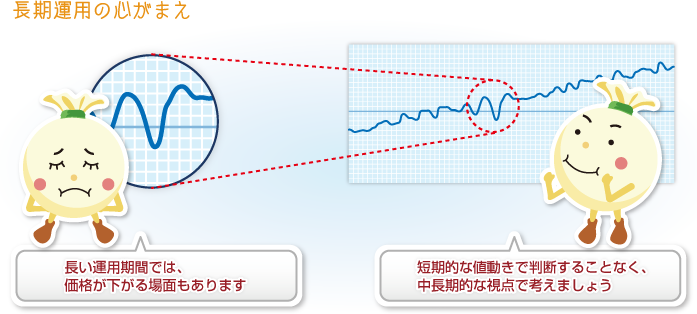

確定拠出年金(DC)で積み立てたお金は、あくまで老後のためのもの。ですから、原則として60歳になるまでは途中で引き出すことができません。いいかえれば、確定拠出年金(DC)に加入すると少なくとも60歳まで運用を続けていくことになります。

長い運用期間のなかでは、資産が一時的に殖えたり、逆に減ったりすることがあるかもしれません。しかし、確定拠出年金(DC)での積み立てのゴールは年金の受取を開始するとき。一時のもうけよりも、そのときに資産をどのくらい保有しているかのほうが重要です。短期的な値動きにあわてて行動することなく、長い期間を見据えながら判断するようにしましょう。

定期的に残高をチェックし、

資産配分を見直すことが大切

長期にわたる運用で心がけたいのは、「PLAN(計画)」を立て、その計画に基づいて「DO(実行)」し、その計画や成果を「SEE(評価)」すること。リスク許容度はずっと一定ではなく、年齢やその時の家計の状況などによって変化していくため、いつまでも同じ資産配分でいいというわけではありません。また、思いどおりに運用ができなかった場合は、当初の計画どおりに年金資産を積み立てることが難しくなることもあります。

このため、定期的に資産残高や運用状況を確認し、必要に応じて資産配分を見直すというように、「PLAN(計画)」→「DO(実行)」→「SEE(評価)」のプロセスを繰り返していくことが大切です。

DCであれば、

時間を味方につけた運用を

目指すことが可能です

- ●

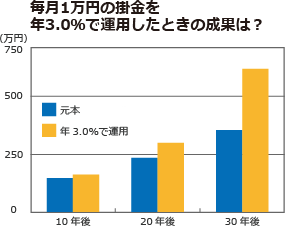

- 元本に利息を組み込んで(再投資)、運用していくことを「複利運用」といいます。

- ●

- 複利で運用していくと、利息が元本に上乗せされて、次の利息が計算されるために、利息の殖え方がだんだん大きくなっていきます。

- ●

- ただし、投資信託などリスクのある商品で運用する場合には、一定のリターンが約束されているわけではなく元本を下回ることもあります。高いリターンを想定した運用は、リスクも大きいことを留意しておきましょう。