老後のおサイフで育てる計画 ~確定拠出年金 加入者サイト~

- 文字サイズ

- 小さく

- 標準

- 大きく

年金制度は、

だれしも訪れる老後への大切な備え

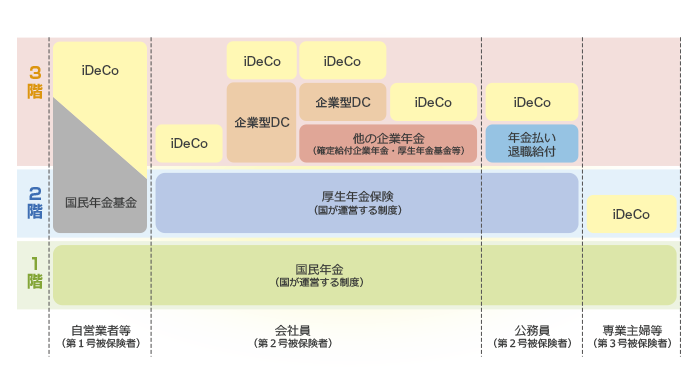

日本の年金制度は、わかりやすくいうと「3階建て」のしくみです。 1階部分が日本に住むすべての人を対象とした「国民年金」、2階部分が民間企業などで働く人を対象にした「厚生年金」です。国民年金と厚生年金は国が制度を運営しているため、「公的年金」といいます。

そして、3階部分が「私的年金」です。そのうち、企業年金は企業が独自に実施、運営している年金で、公的年金だけでは賄いきれない分を補完する役割を担っています。確定拠出年金(DC)は、企業年金の一つとして位置付けられています。

- ※

- 企業型DCの加入者も原則iDeCoに加入することができますが、マッチング拠出を利用している場合はiDeCoに加入できません。どちらか一方を選択します。

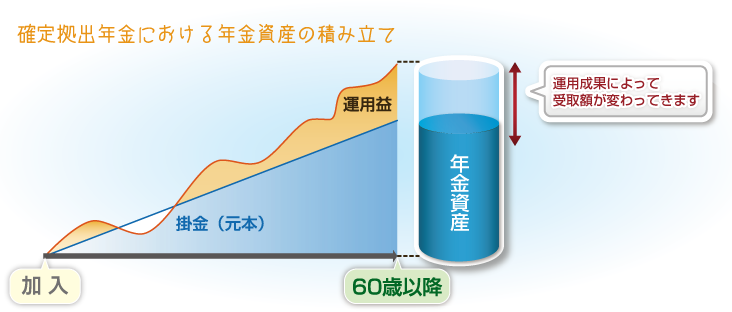

DCでは、残高を確認しながら

資産を積み立てていくことができます

確定拠出年金(DC)では、掛金を自分で運用しながらお金(年金資産)を積み立てていくしくみです。このため、どのように運用していくかによって、将来の受取額は変わってきます。

積み立てられた年金資産は、個人ごとに設定された専用口座で管理されており、「いま資産がどのくらい積み上がっているのか」、「運用状況がどうなっているのか」などを確認しながら、老後資金の準備を進めることができます。

確定拠出年金では、課税の繰り延べによって

効率的に資産を殖やすことができます

- ●

- 確定拠出年金(DC)の場合、積立期間中は税金がかからず、年金・一時金を受け取る際に課税されるしくみです。(課税の繰り延べ)

- ●

- 掛金や運用益がそのまま運用資金になるため、運用期間が長くなるほど複利効果が大きくなります。

- 企業型の場合は、会社から拠出される掛金は給料と見なされないため、所得税・住民税がかかりません。本人が掛金を拠出する場合や個人型の場合は、掛金全額が所得控除(小規模企業共済等掛金控除)の対象となります。

- 通常、運用で得られた収益(利息や売却益など)は課税の対象となりますが、DCの運用では収益に対して税金がかかりません。

※DCの年金資産は特別法人税の対象となっていますが、現在は課税凍結中です。 - 老齢給付金は、所得税の対象となります。

年金で受け取る場合は雑所得として「公的年金等控除」、一時金で受け取る場合は退職所得として「退職所得控除」の対象となります。