老後のおサイフで育てる計画 〜確定拠出年金 加入者サイト〜

- 文字サイズ

- 小さく

- 標準

- 大きく

投資は、

リスクを知るところからはじまります

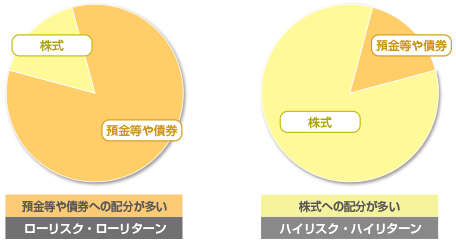

リスクというと、「危険」や「損害を受ける」といったイメージがありますが、投資のリスクはマイナスだけでなくプラスも含めた「リターンの変動幅の大きさ」のことをいいます。

一般的に、運用商品のリスクの大きさは、期待できるリターンの大きさに比例します。たとえば、高いリターンを期待する運用はリスクが大きくなるため、価格が大きく下がる可能性があります。一方、リスクが小さい商品で運用する場合は安定した運用が期待できるものの、リターンは相対的に小さくなります。

複数の商品に分けて

運用するという方法もあります

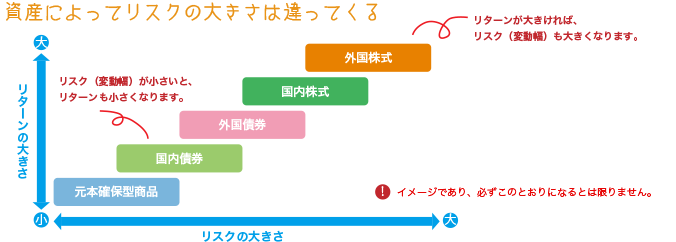

確定拠出年金(DC)での運用は「老後資金の確保」が目的です。このため、人によっては運用期間が20〜40年となります。長期にわたる運用では、リスクを抑えながら着実なリターンを積み重ねていくことが大切です。そこで、値動きの異なる商品に分けて運用することでリスクをコントロールする「分散投資」という方法もあります。

もし一つの商品に集中して運用していると、その商品の価格が下がった場合は、資産全体のマイナスも大きくなってしまいます。分散投資はつねにリターンがプラスになるという方法ではありませんが、リスクを分散することで、資産全体のリスクが軽減でき、安定したリターンを得られる可能性が高まります。

- ※

- リスクをとった運用をしたくない場合は、元本確保型商品100%で運用する方法もあります。

資産配分を考えるときは、

リスクをどれだけ受けいれることができるかを考えましょう

- ●

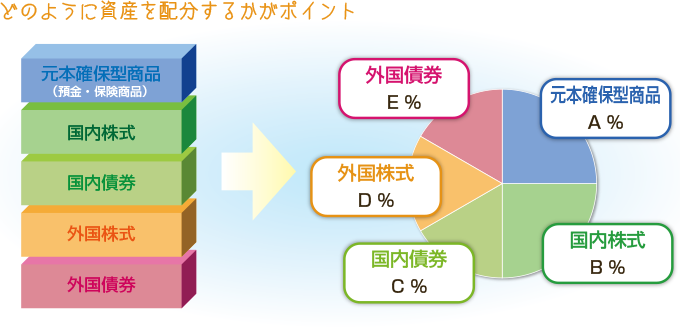

- 運用する商品を決めるときは、「いまの自分がリスクをどれだけ受けいれることができるか」、リスク許容度を認識しておくことが大切です。

- ●

- リスク許容度は、収入や資産、年齢、性格、投資に対する考え方など、個人の状況によって異なりますが、一般的には若い人ほどリスク許容度が大きく、年をとるほどリスク許容度は低くなる傾向があります。

- ●

- リスク許容度が低いのであれば、株式の組み入れ比率を抑え安全性を重視した資産配分が考えられます。一方、リスク許容度が高ければ、株式の組み入れ比率を高め収益性を重視した資産配分にすることも考えられます。