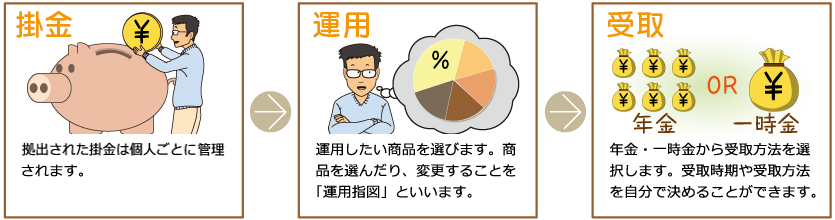

- 確定拠出年金(DC)では、(1) 掛金を拠出し、(2) 自分で運用しながら、(3) 60歳以降に年金・一時金を受け取る、というしくみです。

- あくまで「老後のためのお金」を積み立てることが制度の目的ですから、DCに加入すると、原則として途中で資産を引き出すことができないルールとなっています。

- 将来の年金・一時金は、それまで積み立ててきた年金資産が原資となります。このため、どんな運用をするかによって、受取額が変わってきます(元本を下回る場合もあります)。

- 掛金拠出について

企業型DCの加入者の場合は、会社が掛金を拠出します(規約でマッチング拠出が認められている場合は、加入者本人の拠出も可能です)。iDeCoの加入者の場合は、加入者本人が掛金を拠出します。

- 確定拠出年金(DC)での運用

あらかじめ用意されたラインアップのなかから商品を選択します(加入するプランごとに商品内容は変わります)。加入後、運用する商品を変更することも可能です。

- 給付について

確定拠出年金の給付は、「老齢給付金」、「障害給付金」、「死亡一時金」です。

短期間で退職するなど一定の要件を満たした場合は、「脱退一時金」が受けられる場合もあります。