掛金は、1ヵ月あたり5,000円以上1,000円単位となっており、ご自身のペースで積み立てを続けることが可能です。

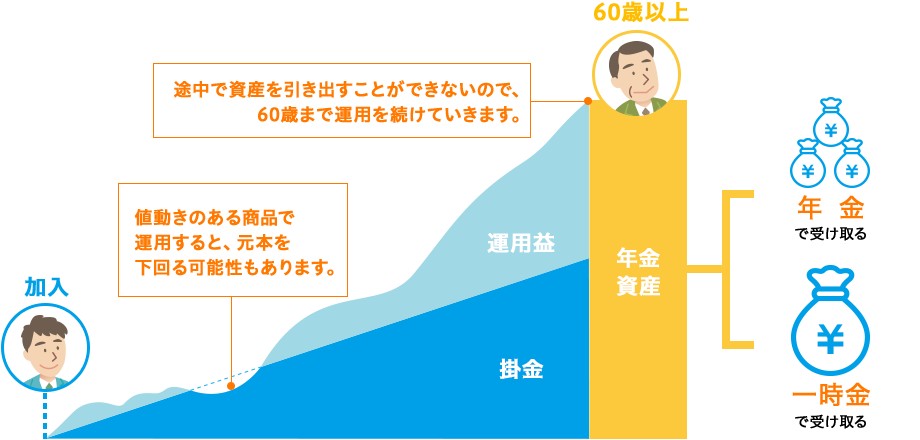

掛金は自分が選んだ商品で運用していくため、運用しだいで受取額を殖やすことができます。詳細についてはこちら。

*運用の結果により、元本を下回る場合もあります。

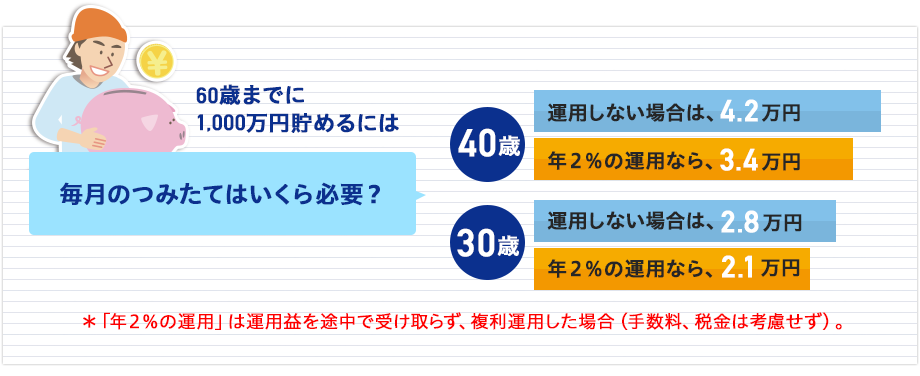

*iDeCoの積み立ては「老後資金の確保」が目的。原則60歳まで資産が引き出せない制約があります。

J-PECの加入者専用WEBサービスおよびコールセンター(問合せ窓口)は、

HDI-JAPANによる格付調査で、ともに最高評価の「三つ星」を獲得しました。